Introducción

En medio de las reformas y contrarreformas tributarias, la justicia tributaria es un elemento de suma relevancia. En efecto, los conflictos entre los contribuyentes y el Servicio de Impuestos Internos (“SII”) deben resolverse por los Tribunales Tributarios y Aduaneros (“TTA”), y por los tribunales superiores de justicia. Lo anterior no es trivial si consideramos, por ejemplo, que a fines del 2018, la cuantía de los casi 2 mil casos pendientes, en 14 de los 18 TTA, ascendían a más de US$ 6.300 millones[1].

En el estudio Tribunales Tributarios y Aduaneros: ¿problemas de expectativas?[2], se analizaron las tasas de éxito de los contribuyentes en los Tribunales Tributarios y Aduaneros durante el período 2013-2017. Las cifras mostraron que, en promedio, el contribuyente perdía el 70% de las veces. Con todo, dicho estudio dejó pendiente replicar el análisis en las instancias superiores de justicia, especialmente en la Corte Suprema y su segunda sala, especializada en resolver los juicios tributarios.

El presente estudio complementa lo anterior mediante un análisis estadístico de los resultados de los recursos de casación interpuestos tanto por los contribuyentes como por el Servicio de Impuestos Internos (“SII”). En total, se estudiaron 1.440 causas, que abarcan el período 2013-2018, y que fueron resueltas por la segunda sala de la Corte Suprema[3]. Para el estudio, se consideraron los recursos de casación en el fondo, en la forma, y en fondo y forma. Los recursos de casación en el fondo representaron el 78% del total, mientras que los recursos de casación en la forma, sólo el 2%. Por último, los recursos de casación en el fondo y forma son el 20% del total.

Los resultados se clasifican en tres apartados, en cada uno de los cuales se dividen las estadísticas para contribuyentes y el SII:

1) Número de casaciones tributarias interpuestas ante la segunda sala de la Corte Suprema, durante el período 2013-2018.

2) Porcentajes de casaciones tributarias declaradas admisibles o inadmisibles por la segunda sala de la Corte Suprema, durante el período 2013-2018.

3) Porcentajes de éxito y fracaso al momento de recurrir ante la segunda sala de la Corte Suprema, durante el período 2013-2018.

A grandes rasgos, las cifras muestran una progresiva caída en el ingreso de nuevas causas tributarias ante la Corte Suprema. En otras palabras, los contribuyentes recurren cada vez menos al Máximo Tribunal. Una posible explicación es que, durante los últimos seis años, la segunda sala ha aumentado el número de casaciones declaradas inadmisibles, sumado a un fuerte aumento en el rechazo de los recursos de casación tributarios. Todo lo cual se traduce en una escaza posibilidad de éxito para los contribuyentes.

Tramitación judicial

En términos generales, el sistema de justicia tributaria opera del siguiente modo: frente a una actuación del SII, por ejemplo, una liquidación incorrecta o un giro improcedente, el contribuyente puede reclamar ante el Tribunal Tributario y Aduanero competente. El TTA puede fallar a favor del contribuyente, o bien, a favor del SII. En tal caso, ambos pueden apelar[4] ante la corte de apelaciones, la cual resuelve en segunda instancia.

Respecto a la decisión de la corte de apelaciones, tanto el contribuyente, como el SII pueden recurrir ante la Corte Suprema vía recurso de casación[5], la cual tendrá la última palabra sobre el juicio. Ahora bien, al ser un recurso de casación, la Corte Suprema, previo a resolver, debe realizar un examen de admisibilidad[6], donde se revisa que el recurso cumpla con ciertos requisitos legales[7]. Sólo en caso de aprobar el examen de admisibilidad, la Corte Suprema procede a resolver el recurso en cuestión. Por tanto, en la Corte Suprema, la desestimación de la casación tributaria puede ser porque fue declaro inadmisible, o bien, porque fue rechazado en el fondo.

Análisis estadístico de recursos de casaciones tributarias, período 2013-2018

El gráfico nº1 muestra una caída sostenida en el número de ingresos de casaciones tributarias en la segunda sala de la Corte Suprema[8]. Si el año 2013 ingresaron 323 recursos de casación, el año 2018 ingresaron sólo 172 causas. Por tanto, en el transcurso de 6 años, el número de ingresos cayó en un 47%.

Ahora bien, el gráfico nº2 desagrega los números de ingreso si el recurrente es el contribuyente o el SII. Se aprecia que la mayor disminución de ingresos proviene de parte de los contribuyentes. En efecto, durante el período 2013-2018, la presentación de nuevas casaciones por parte de los contribuyentes disminuyó en un 55%. Mientras que las presentaciones del SII han fluctuado dentro de un margen relativamente estable.

- Análisis de admisibilidad de las casaciones tributarias

Durante el período 2013-2018, la segunda sala declaró como admisibles, en promedio, el 73% de los recursos presentado por contribuyentes. Por ende, de las 1.241 casaciones deducidas por los contribuyentes, 900 fueron declaradas admisibles. Sin embargo, al observar el gráfico nº3 vemos como durante los últimos 6 años, se ha mostrado más exigente al evaluar los requisitos de admisibilidad. Por ejemplo, si el año 2013 el 92% de las casaciones tributarias fueron declaras admisible, el año 2018 la taza de admisibilidad fue de un 64%. Lo anterior se traduce en que, durante el período 2013-2018, el porcentaje de casaciones tributarias admisibles ha disminuido en 28 puntos porcentuales.

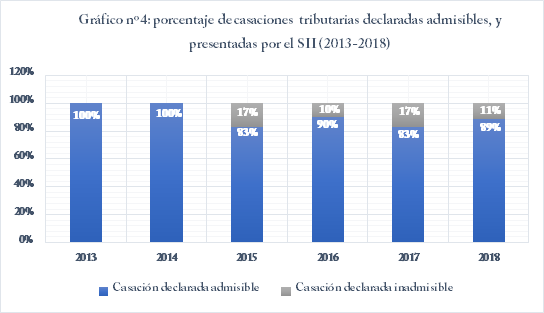

En el gráfico nº4 se replica el análisis de porcentajes de admisibilidad para los recursos de casación presentados por el Servicio de Impuestos Internos. Durante el período 2013-2018, la segunda sala declaró admisibles, en promedio, el 91% de las casaciones presentadas por el SII. Lo anterior se traduce en que, en términos numéricos, de las 199 casaciones presentadas por el SII, 181 fueron declaradas admisibles. De igual manera, se observa una disminución de 11 puntos porcentuales en las tasas de admisibilidad.

A continuación, analizamos los resultados tanto de los contribuyentes, como del SII cuando recurren a la Corte Suprema. Antes de mostrar los resultados de cada cual, en el gráfico nº5 mostramos los resultados en términos absolutos, es decir, el porcentaje de fallos que fueron favorables para el contribuyente, y para el SII. De un total de 1.081 recursos de casación que la segunda sala falló el fondo, 807 sentencias fueron a favor del SII, mientras que 274 fueron favorables para el contribuyente. Lo anterior se traduce en que, independiente quién recurrió, el SII ganó el 75% de las veces.

En el gráfico nº6, se presentan los resultados generales de éxito y fracaso cuando un contribuyente recurre vía casación ante la segunda sala de la Corte Suprema. En términos numéricos, durante el período 2013-2018, de las 900 causas que la Corte Suprema falló en el fondo, sólo 159 recursos fueron acogidos. El resto de las 741 causas fueron rechazadas. Por tanto, si nos atenemos a los resultados de los últimos seis años, la posibilidad de éxito de un contribuyente en la segunda sala es del 18%.

Ahora bien, en el gráfico nº7 se desagregan los porcentajes de éxito y fracaso por año, donde se aprecia como desde el año 2014, con una tasa de éxito del 23%, comienza una progresiva caída, hasta llegar al año 2018 con un porcentaje de éxito de sólo el 7%. Así, el año 2018, de un total de 87 recursos fallados por la segunda sala, los contribuyentes sólo ganaron en 6 oportunidades.

En el gráfico nº8 se presentan los resultados generales de éxito y fracaso cuando el SII recurre, vía casación, ante la segunda sala de la Corte Suprema. En términos numéricos, durante el período 2013-2018, de las 181 causas que la Corte Suprema falló, el SII ganó en 66 oportunidades. El resto de las 115 causas fueron rechazadas. Por lo tanto, la tasa de éxito promedio del SII en los últimos seis años ha sido de 36%.

Ahora bien, en el gráfico nº9 se desagregan dichos porcentajes de éxito y fracaso por año, donde se aprecia como, entre los años 2013 a 2017, el SII tuvo una tasa de éxito relativamente estable de 42%. Sin embargo, el año 2018 se produce una abrupta caída, alcanzando un12% de éxito, es decir que de las 33 casaciones presentadas, el SII ganó en sólo 4 oportunidades.

Conclusiones

En el estudio Tribunales Tributarios y Aduaneros: ¿problemas de expectativas? constatamos como, durante el período 2013-2017, el ingreso de nuevas causas a los TTA había disminuido en un 56%. Asimismo constamos la correlación entre disminución de causas y tasas de rechazo por tribunal. Es decir, los tribunales que fallaban más contra los contribuyentes habían experimentado la mayor disminución de ingresos. Por ejemplo, el 4º TTA de la Región Metropolitana, cuya tasa promedio de rechazo fue del 91% experimentó una disminución del 67% en el ingreso de nuevas causas.

Ahora, igual fenómeno se aprecia en la Corte Suprema: durante el período 2013-2018 el ingreso de nuevas causas de contribuyente disminuyó en un 55% (gráfico nº2). Una primera explicación a esta disminución es la caída en el ingreso de nuevas causas tributarias en los TTA. Si menos causas tributarias ingresan a los TTA es lógico que lleguen menos causas a la Corte Suprema. Ahora bien, si en el informe Tribunales Tributarios y Aduaneros: ¿problemas de expectativas? establecimos que la causa probable a la disminución de ingresos era las altas tasa de rechazó, ahora agregamos una nueva causa: la tendencia de la segunda sala a declarar cade vez más recursos como inadmisibles (gráfico nº4) y a rechazar cada vez más los recursos de casación presentados por los contribuyentes (gráfico nº7).

Por tanto, el contribuyente al ver que no sólo tendrá un fallo adverso en los TTA, sino también una baja posibilidad de revertirlo en la Corte Suprema, difícilmente optará por recurrir a la justica. En efecto, si el 2013 un contribuyente tenía la probabilidad del 92% de que su recurso fuera declaro admisible, y un 15% de probabilidad de obtener un fallo favorable. Luego, el 2018 la probabilidad de que el recurso fuera declarado admisible disminuyó a un 64%, y acompañado de una probabilidad de éxito del 7%. Por tanto, existe un hecho claro: los contribuyentes deciden recurrir cada vez menos a los tribunales de justicia; la razón: una escasa posibilidad de ganar tanto en los TTA, como en la Corte Suprema.

Como contrapartida tenemos al SII, cuyas tasas de ingreso de casaciones es relativamente estable, con un promedio de 33 causas al año, con un valor mínimo de 18 y un valor máximo de 49 causas nuevas (gráfico nº2). La estabilidad relativa de ingresos tiene como correlato tasas de admisibilidad sobre el 83% (gráfico nº4) en los últimos seis años, y tasas de éxito que durante el 2013-2017 fluctuaron entre un 36% y un 48% (gráfico nº9). En este sentido, el año 2018 fue excepcional, porque la tasa de éxito disminuyó a un 12%.

En conclusión en el transcurso de los

últimos seis años la segunda sala de la Corte Suprema ha desarrollado una

justicia tributaria cada vez más contraria para el contribuyente, la cual ha

desalentado a los mismo a recurrir ante el Máximo Tribunal, y cuyo futuro es

incierto.

[1] Fecha: 21-01-2019. Medio: El Mercurio.

[2] Observatorio Judicial, publicado el 23 de julio de 2018. Ver: https://www.observatoriojudicial.org/tribunales-tributarios-y-aduaneros-problemas-de-expectativas/

[3] Agradecemos al estudio jurídico Bosselin, Briones, Irureta, Sánchez y Santelices, quienes levantaron los datos y procesaron la información necesaria para elaborar el presente radar tributario.

[4] Artículo 120 del Código Tributario: “Corresponde a las Cortes de Apelaciones conocer en segunda instancia de los recursos de apelación que se deduzcan contra las resoluciones del Tribunal Tributario y Aduanero, en los casos en que ellos sean procedentes de conformidad a este Código”.

[5] Artículo 122 del Código Tributario: “Corresponde a la Corte Suprema el conocimiento de los recursos de casación en la forma y en el fondo que se deduzcan contra las sentencias de segunda instancia dictadas por las Cortes de Apelaciones, en los casos en que ellos sean procedentes de conformidad al Código de Procedimiento Civil y a las disposiciones del presente Código”.

[6] Artículos 781 y 782 del Código de Procedimiento Civil.

[7] Los requisitos están establecidos en los artículos 772 y 776 del Código de Procedimiento Civil.

[8] Del total de 1.440 causas, un 86% de los ingresos corresponde a casaciones interpuestas por contribuyentes, es decir, unas 1241. Mientras que el SII interpuso 199 casaciones, es decir, un 14% de la totalidad de los recursos ingresados durante el período 2013-2018.